创升项目

税务筹划

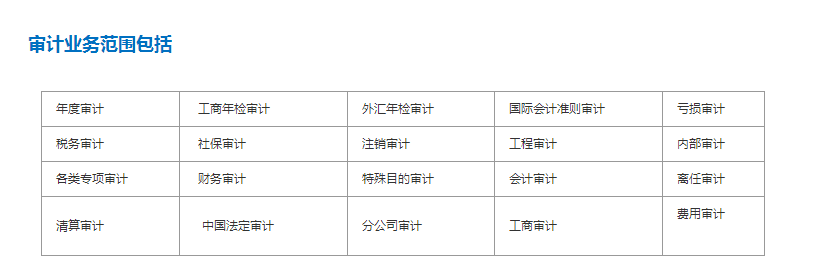

会计审计:

会计师如何承接审计业务,通常审计步骤:计划阶段、实施阶段和完成阶段。

第一:制定科学合理的审计计划。计划阶段通常需要完成的工作包括:

(1)调查了解被审计单位的基本情况

(2)与被审计单位签订业务约定书

(3)初步评价被审计单位的内部控制

(4)确定审计重要性

(5)分析审计风险

(6)编制审计计划,主要包括初步制定控制测试程序和实质性测试程序,及其实施时间安排。

第二:控制测试和实质性测试。

(1)控制测试:注册会计师根据计划阶段对内部控制的初步评价结果确定是否需要执行以及执行多大范围的控制测试程序。在控制测试程序之后,注册会计师需要对控制风险进行再次评价。控制测试不是必须执行的程序。

(2)实质性测试程序:注册会计师根据计划阶段初步评价的内部控制结果制定实质性测试程序,同时根据控制测试程序对控制风险的再次评价,修订原制定的实质性测试程序。无论控制风险评价结果如何,都必须对重要审计项目和重要认定执行实质性测试程序。

第三,整理工作,出具审计报告,具体工作包括:

(1)整理、评价执行审计业务中收集到的审计证据;

(2)复核审计工作底稿,审计期后事项;

(3)汇总审计差异,并提请被审计单位调整或作适当披露;

(4)形成审计意见,提交审计报告。

其他业务:

1.会计咨询和会计服务业务

2.会计咨询和会计服务业务,包括设计财务会计制度及其在关的内部控制制度;担任会计顾问,提供会计、财务、税务和经济管理咨询;代理纳税申报;代理记帐;代办申请注册登记,协助拟定合同,章程和其它经济文件;培训财务会计人员;审核企业前景财务资料;资产评估。

3.其它法定审计业务,包括“三资企业的验资、会计报表的审计;股份投制企业的验资,改组审计、年度、中期、合并、分立及清算会计报表审计;企业对外报送的会计报表。

审计报税

主要提供香港及海外公司的年检、做帐、核数、报税等业务。

香港公司年检:

香港公司注册完成后,在公司成立周年之后的1月内办理年检事宜,必须向公司注册处和税务局进行周年申报并领取新的商业登记证。

具体涉及事项

1、税务局年审:续期商业登记证。公司成立周年日起计每一年都要去税务局领一份新年度的商业登记证,过期商业登记证无需交回,敬请保留;

2、公司注册处周年申报:续期注册证书。根据公司前一年度的相关情况,签署一套周年申报文件由董事亲自签署后,递交到公司注册处做周年申报,每年一次;

3、法定秘书:是香港成立公司的必备条件,可以由香港当地的自然人或者是法人担任,主要是处理政府和公司之间的相关事宜,我司可以每年代为提供;

4、注册地址:是香港成立公司的必备条件,只有是香港存在的地址就可以作为公司的注册地址。我司可以每年代为提供;

周年申报

香港公司必须在政府规定的时间内办理年检,香港公司逾期年審將產生以下罰款:

香港公司注册处:

| 交付周年申報表的日期 | 罚款金额(HKD) |

| 如在由成立為法團的周年日翌日起計超過 42 天但不超過 3 個月 | 870 |

| 如在由成立為法團的周年日翌日起計超過 3 個月但不超過 6 個月 | 1740 |

| 如在由成立為法團的周年日翌日起計超過 6 個月但不超過 9 個月 | 2610 |

| 如在由成立為法團的周年日翌日起計超過 9 個月 | 3480 |

香港局(商业登记证):

超过指定缴费日至整年度罚款300

此外,未有或逾期提交周年申報表的公司可被檢控,一經定罪,可被法院判處罰款。未有遵照規定製備和提交周年申報表的公司最高可處定額罰款港幣50,000元,以及按日計算的失責罰款港幣700元。

换领商业登记证

对于已登记的业务,商业登记署会在现有商业登记证有效期届满前约一个月发出商业登记缴款通知书。经付款后,该缴款通知书便会成为有效的商业登记证

香港公司报税:

分为两种:本地无运营业务报税(类似于国内的零申报)和核数师报告(类似于国内审计)。

首页

首页 电话

电话 地图

地图 留言

留言